2019-07-31 19:53

人民网北京7月31日电(王仁宏)今日,由中国人民银行金融消费权益保护局编写的《2019年消费者金融素养调查简要报告》(下称《报告》)发布。

《报告》指出,消费者在金融态度方面的整体情况较好,对金融知识有一定的掌握。同时,消费者在应对意外开支方面普遍存在不足,在贷款、投资、保险等方面的知识水平有待提高,不同群体在对各类金融知识的掌握程度也存在着较大的差异。

消费者在金融态度方面整体情况较好 金融行为有待加强

据悉,今年为第二次全面开展消费者金融素养问卷调查,在每个省级行政单位随机抽取600名金融消费者进行问卷调查,全国共18600个样本。

调查从消费者态度、行为、知识和技能等多角度综合定性分析我国消费者的金融素养情况。

从消费者态度看,消费者在金融态度方面的整体情况较好,大多数群体能够意识到金融知识普及和在校园开展金融教育的重要性,更加重视个人信用;延迟消费的意愿则略有下降(或更加倾向于即时消费),其中全日制学生延迟消费的意愿最低。

针对此现象,人民银行金融消费权益保护局副局长尹优平表示,消保局成立以来一直特别注重对全日制学生等群体的教育,今年以来已多次开展相关教育宣讲活动。主要目的就是通过集中式的教育活动帮助大学生和其他不同群体提高金融素养,增强辨别和防范金融风险的能力和责任意识。“比如,在3月份国际消费者权益日,我们组织金融机构进校园进行金融宣教活动,6月份针对学生等弱势群体又组织了‘普及金融知识·守住钱袋子’的活动。预计到九月份,将会联合一行两会和国家网信办共同发起相关集中式的宣讲活动。”

此外,从消费者行为看,整体上消费者在金融行为上有待加强,在阅读合同条款、为小孩上学储蓄、使用 ATM 时的密码保护行为方面有较好的表现;在家庭开支的规划和执行、对账单的理解、信用卡还款方面的行为需要进一步加强,在应对意外开支方面普遍存在不足。

人民网北京7月31日电(王仁宏)今日,由中国人民银行金融消费权益保护局编写的《2019年消费者金融素养调查简要报告》(下称《报告》)发布。

《报告》指出,消费者在金融态度方面的整体情况较好,对金融知识有一定的掌握。同时,消费者在应对意外开支方面普遍存在不足,在贷款、投资、保险等方面的知识水平有待提高,不同群体在对各类金融知识的掌握程度也存在着较大的差异。

消费者在金融态度方面整体情况较好 金融行为有待加强

据悉,今年为第二次全面开展消费者金融素养问卷调查,在每个省级行政单位随机抽取600名金融消费者进行问卷调查,全国共18600个样本。

调查从消费者态度、行为、知识和技能等多角度综合定性分析我国消费者的金融素养情况。

从消费者态度看,消费者在金融态度方面的整体情况较好,大多数群体能够意识到金融知识普及和在校园开展金融教育的重要性,更加重视个人信用;延迟消费的意愿则略有下降(或更加倾向于即时消费),其中全日制学生延迟消费的意愿最低。

针对此现象,人民银行金融消费权益保护局副局长尹优平表示,消保局成立以来一直特别注重对全日制学生等群体的教育,今年以来已多次开展相关教育宣讲活动。主要目的就是通过集中式的教育活动帮助大学生和其他不同群体提高金融素养,增强辨别和防范金融风险的能力和责任意识。“比如,在3月份国际消费者权益日,我们组织金融机构进校园进行金融宣教活动,6月份针对学生等弱势群体又组织了‘普及金融知识·守住钱袋子’的活动。预计到九月份,将会联合一行两会和国家网信办共同发起相关集中式的宣讲活动。”

此外,从消费者行为看,整体上消费者在金融行为上有待加强,在阅读合同条款、为小孩上学储蓄、使用 ATM 时的密码保护行为方面有较好的表现;在家庭开支的规划和执行、对账单的理解、信用卡还款方面的行为需要进一步加强,在应对意外开支方面普遍存在不足。

从消费者金融知识水平看,消费者整体上对金融知识有一定的掌握,在银行卡、储蓄、信用知识方面的正确率较高,均超过 60%;在贷款、投资、保险等方面的知识水平有待提高,不同群体对各类金融知识的掌握程度存在着较大的差异。

从消费者金融技能看,整体上消费者在理解金融合同的权利和义务、产品风险和收益、假币处理方面的掌握情况相对较好,在辨别非法投资产品和渠道、比较金融产品和服务方面有一定的掌握;而在冠字号码功能、银行卡使用方面还需要加强,对新版人民币防伪特征的掌握水平需要提高。

从消费者对金融知识的需求情况看,消费者最感兴趣的五大类金融知识依次是银行卡(包括借记卡和信用卡)、银行理财产品、住房贷款、基金股票投资、手机银行等电子银行服务。

从人口统计特征看,不同群体的消费者在金融态度、金融知识、金融行为、金融技能和金融知识需求方面均存在较大的差异。

消费者金融素养整体提升 与教育、收入等五因素关联较大

另一方面,《报告》通过构建消费者金融素养指数得出全国消费者金融素养得分。结果显示,全国消费者金融素养指数平均分为64.77,中位数为67.96,标准差为17.01,消费者金融素养指数近似服从正态分布。与2017年相比,消费者金融素养整体上稍有提升。教育、收入、地域、年龄和职业五个因素与消费者金融素养得分显著相关,性别对金融素养得分的影响有限。

消费者金融素养地图(精确到省级)

不同区域的金融素养变化

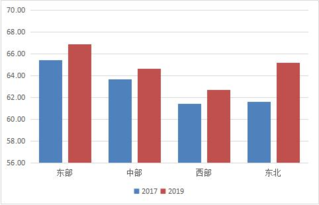

分区域看,东部、中部、西部和东北地区的消费者金融素养较上次调查均有不同程度的提升,其中东北、西部和东部的上升较为明显,中部有提高,但变化相对缓慢。从 2017 年至今,东部、中部、西部的消费者金融素养水平依然维持着从高到低的格局。

不同群体的金融素养水平

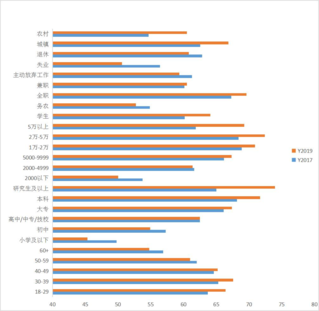

从人口结构看,不同群体的金融素养呈现不同的变化趋势。分城乡看,城镇和乡村居民金融素养均有提高,且城乡差距有所缩小。从受教育程度看,低学历群体(初中、小学及以下)金融素养平均水平有所下降,中高学历群体均有不同程度的上升。从收入看,低收入(2000 元以下)的群体金融素养得分有较为明显的下降,其他收入群体均有不同程度的上升或几乎没有变化。从职业状态看,全职工作、兼职工作、全日制学生群体金融素养得分有不同程度的提升,失业群体则有明显的下降,就业与非就业群体的分化较为明显。从年龄结构看,中青年群体的金融素养得分有不同程度的提升,60 及以上老年群体的金融素养有所下滑。

数字技术对消费者金融素养的影响整体正向

在数字技术对消费者金融素养的影响方面,《报告》指出,数字技术对消费者金融素养的影响整体是正向的,影响机制可以概括为促进和滞后两种效应。一是部分群体(年轻人、高学历、全日制学生和全职、高收入、城镇)能够充分发挥数字技术的作用,利用其很方便地了解和使用金融产品和服务,从而提高了自身的金融素养,表现为促进效应;二是部分群体(老年人、低学历、低收入、乡村)还没有充分利用数字技术或因数字素养不足导致信心缺乏,从而产生了滞后效应。

通过本次调查,《报告》得出如下结论:一是应当持续跟踪消费者金融素养的变化,为金融教育工作的统筹开展提供重要依据;二是要继续关注重点人群和区域的金融素养水平,结合群体特性开展适宜的金融教育活动,着重提升消费者的金融知识和技能,改善消费者的金融行为;三是要积极应对数字技术带来的挑战,利用数字技术的优良特性,开发更多与数字时代和人口结构变化相适应的金融教育工具。

尹优平指出,下一步,人民银行将从五个方面重点做好金融消费者教育工作:一是制度化,持续开展消费者金融素质调查工作;二是规范化,长远考虑稳步推进金融知识纳入国民教育体系;三是常态化,聚焦重点、热点,开展集中式金融知识普及活动;四是智能化,注重宣传实效,促进开展数字时代金融消费者教育模式;五是注重个性化,加强顶层设计,构建金融消费者教育长效机制。