2020-02-20 13:44

人民网北京2月20日电 (王仁宏)2月20日,全国银行间同业拆借中心公布最新贷款市场报价利率(LPR)。其中,1年期品种报4.05%,下降10个基点;5年期以上品种报4.75%,下降5个基点。

多位专家表示,LPR主要挂钩一年期MLF,因此本月LPR下降符合市场预期。同时,1年期和5年期以上的LPR双双下降,不仅短期有利于疫情防控期间“输血”重点企业,长期来看,对民营、小微企业降低融资成本,应对经济下行压力具有积极意义。

LPR利率下行 降低企业融资成本

当前,经济下行压力不容忽视,叠加疫情负面影响,为企业降成本势在必行。

民生银行首席研究员温彬在接受记者采访时表示,今年2月以来,央行加大逆周期调节力度,保持金融市场流动性合理充裕,并先后下调逆回购和MLF利率,引导LPR利率下行,为企业应对疫情影响、降低实体经济融资成本将发挥积极作用。

据悉,此次报价是LPR改革之后的第7次正式报价。其中,一年期LPR已进行3次调降,由最初的4.25%降至4.05%;五年期LPR也先后进行两次调降,达4.75%。

图1:新LPR报价走势图(2019.8.20—2020.2.20)

国家金融与发展实验室特聘研究员董希淼分析称,目前,新发放贷款已经采用LPR作为定价基准,存量贷款定价基准转换工作即将开始实施。两个期限的LPR双双下降,有助于引导贷款利率下行,进而推动降低实体经济融资成本。特别是1年期LPR下降幅度为10个基点,为2019年8月改革完善LPR定价机制以来的最大降幅。这有助于在新冠肺炎疫情防控的关键阶段,推动企业贷款利率显著下降,为打赢疫情防控攻坚战、更好地帮助中小企业提供有力支持。

去年8月以来 政策利率连续下调

人民网北京2月20日电 (王仁宏)2月20日,全国银行间同业拆借中心公布最新贷款市场报价利率(LPR)。其中,1年期品种报4.05%,下降10个基点;5年期以上品种报4.75%,下降5个基点。

多位专家表示,LPR主要挂钩一年期MLF,因此本月LPR下降符合市场预期。同时,1年期和5年期以上的LPR双双下降,不仅短期有利于疫情防控期间“输血”重点企业,长期来看,对民营、小微企业降低融资成本,应对经济下行压力具有积极意义。

LPR利率下行 降低企业融资成本

当前,经济下行压力不容忽视,叠加疫情负面影响,为企业降成本势在必行。

民生银行首席研究员温彬在接受记者采访时表示,今年2月以来,央行加大逆周期调节力度,保持金融市场流动性合理充裕,并先后下调逆回购和MLF利率,引导LPR利率下行,为企业应对疫情影响、降低实体经济融资成本将发挥积极作用。

据悉,此次报价是LPR改革之后的第7次正式报价。其中,一年期LPR已进行3次调降,由最初的4.25%降至4.05%;五年期LPR也先后进行两次调降,达4.75%。

图1:新LPR报价走势图(2019.8.20—2020.2.20)

国家金融与发展实验室特聘研究员董希淼分析称,目前,新发放贷款已经采用LPR作为定价基准,存量贷款定价基准转换工作即将开始实施。两个期限的LPR双双下降,有助于引导贷款利率下行,进而推动降低实体经济融资成本。特别是1年期LPR下降幅度为10个基点,为2019年8月改革完善LPR定价机制以来的最大降幅。这有助于在新冠肺炎疫情防控的关键阶段,推动企业贷款利率显著下降,为打赢疫情防控攻坚战、更好地帮助中小企业提供有力支持。

去年8月以来 政策利率连续下调

17日,央行下调MLF利率,随后今日1年期和5年期以上LPR分别跟进下调。专家表示,这反映出MLF政策利率对LPR的影响更加直接和有效,LPR形成机制更加完善。

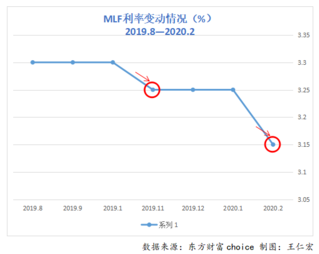

据温彬介绍,自2019年8月17日央行改革完善贷款市场报价利率(LPR)形成机制至今,MLF利率共下调两次。上一次为2019年11月5日1年期MLF利率下调5个bp至3.25%,当月LPR两个品种报价均同步下调5个bp。

图2:MLF利率变动情况(2019.8—2020.2)

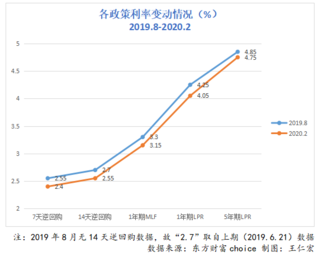

记者通过梳理发现,去年8月以来,包括逆回购、MLF、LPR在内的政策利率均有不同程度下行。同时,近期利率下降幅度明显。

图3:各政策利率变动情况(2019.8-2020.2)

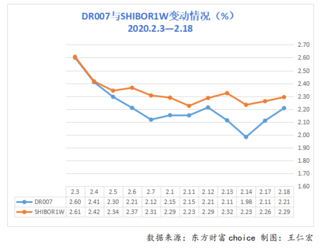

图4:DR007与SHIBOR1W变动情况(2020.2.3—2.18)

据招商银行研究院研报显示,近两周(2.3-2.14)政策利率曲线全面小幅下移,7天逆回购利率、14天逆回购利率、1 年期MLF利率相继下调10bp,幅度大于以往的 5 bp。资金面流动性较为宽裕,DR007由2月3日的2.60%降至14日的1.98%,同期Shibor由2.61%降至2.23%。

LPR首次现非对称下降 房地产调控仍未放松

值得注意的是,此次两个期限LPR第一次出现非对称下降。5年期以上LPR同一年期下调幅度相比,仅下调5个bp。

五年期以上LPR与基建投资、中长期融资成本、个人房地产利率等密切相关,其利率调整变动也更受市场关注。

对此,董希淼表示,“5年期以上LPR下降5个基点,不向房地产市场放出宽松信号,表明房地产调控仍未放松。”董希淼认为,疫情对我国经济的影响是短期的,因此短端利率下降更多,重在帮助企业渡过当前的难关。在5年期以上的贷款中,个人住房贷款占比较高。央行近期多次表示,继续坚持“房住不炒”定位,不将房地产作为短期刺激经济的手段。

温彬进一步补充道,5年期以上LPR仅下调5个bp,反映当前银行长期负债成本较高,导致长期贷款利率报价下降幅度有限。通过降准可以释放长期资金,并有效降低银行长期资金成本。下阶段投资将在稳增长中发挥关键性作用,进一步降低5年期以上LPR不仅有利于鼓励基础设施投资,也有助于房地产市场在“因城施策”调控的前提下,实现“稳地价、稳房价、稳预期”的目标。

对于下阶段,温彬表示,在做好疫情防控工作的同时,金融部门应积极支持企业复工复产和稳增长,货币政策方面,继续引导LPR利率下行,切实降低实体经济融资成本,建议通过提高小微企业“首贷率”和信用贷款占比等考核手段,加大银行等机构降低小微企业综合融资成本的力度。

多措并举完善LPR传导机制 坚决打破贷款利率隐性下限

一直以来,央行高度重视疏通货币政策传导机制工作。随着LPR改革不断推进,降低企业融资成本的作用已经显现。

央行在19日发布的2019年第四季度中国货币政策执行报告中指出,2019年8月17日人民银行宣布完善LPR形成机制,推出新的LPR报价原则、形成方式、期限品种、报价银行、报价频率和运用要求。提高银行贷款定价的自主权,推动银行改进经营行为,坚决打破贷款利率隐性下限,疏通市场化利率传导渠道。

同时,为有效推广LPR运用,稳妥推进存量贷款定价基准转换,央行在2019年第三季度将银行新发放贷款运用LPR的占比情况纳入宏观审慎评估(MPA),促进银行积极有序运用LPR定价,转变传统定价思维,将LPR下降效果有效传导至贷款利率。

数据显示,2019年末,新发放贷款中运用LPR的占比已达到 90%。2019年12月28日人民银行发布了存量浮动利率贷款定价基准转换的公告,遵循市场化、法治化原则,推动存量贷款定价基准由原来的贷款基准利率转换为 LPR 或固定利率。

随着LPR 改革推进,LPR报价稳中有降,LPR改革增强金融机构自主定价能力、促进贷款利率下行的作用正在发挥。据统计,2019年12月新发放企业贷款加权平均利率为5.12%,较LPR改革前的7月下降0.2个百分点,为2017年第二季度以来最低点,降幅明显超过LPR 降幅。

央行表示,下阶段将加大改革的力度,进一步深化利率市场化改革。用改革的办法疏通货币政策传导,强化市场化的利率形成、传导和调控机制。完善LPR传导机制,推进存量浮动利率贷款定价基准转换,坚决打破贷款利率隐性下限,促进降低社会综合融资成本,缓解小微企业融资难融资贵问题。